简体中文

简体中文  ENGLISH

ENGLISH- 中国, 江苏

- 苏州市虎丘区竹园路209号苏州创业园2幢1005室

- 电话:

- 0512 66187832, 13771966335

- 邮箱:

- service@ejustcn.com

行业动态

- xingyedongtai -

- xingyedongtai -

2013-2019 年,安徽合力的市场份额保持在20%以上的水平,并且保持稳步增长,2020年公司国内的市场份额提升到27.5%左右,行业集中度进一步提升,连续30 年保持国内第一。从PE 和PB 的角度,参考行业内可比公司的估值情况,结合公司的行业地位,公司估值仍有提升空间。

2013-2019 年,公司的市场份额保持在20%以上的水平,并且保持稳步增长,2020年公司国内的市场份额提升到27.5%左右,行业集中度进一步提升,连续30 年保持国内第一。2020 年二季度,疫情对公司销量逐步消除,部分滞后的销量需求开始释放,4 月销量同比增速达到30%以上,并且在6 月达到80%以上,8 月和9 月的销量同比增速达到约97%,明显优于行业的平均增速,行业集中度加速提升。这家公司就是安徽合力,叉车行业的NO.1,接下来我们就来讲一讲这家公司。

● 国内叉车销量快速增速,出口量持续增长

短期来看,行业高增长的原因主要包括:1)疫情后国内需求逐步恢复,制造业回暖;2)国外疫情持续恶化,国内出口需求实现较快增长,驱动制造业景气度进一步提升;3)较为宽松的流动性环境下,叠加需求较好的背景,增购及置换叉车需求增加。

长期来看,我们认为叉车行业可以持续增长的原因包括:1)国内人工成本上升,搬运等体力工人供给严重缺乏,叉车对人工的替代是长期逻辑;2)过去5 年电动叉车占比逐步提升,目前国内份额已经占到50%左右,未来仍将长期对燃油叉车进行替代;3)智能仓储的渗透率提升,驱动AGV 应用的逐步提升;4)国内目前每百亩工业厂房叉车数量相比美国和日本显著较低,未来可提升空间仍然巨大;5)国内叉车出口占比不到25%,海外渗透率可提升空间大。

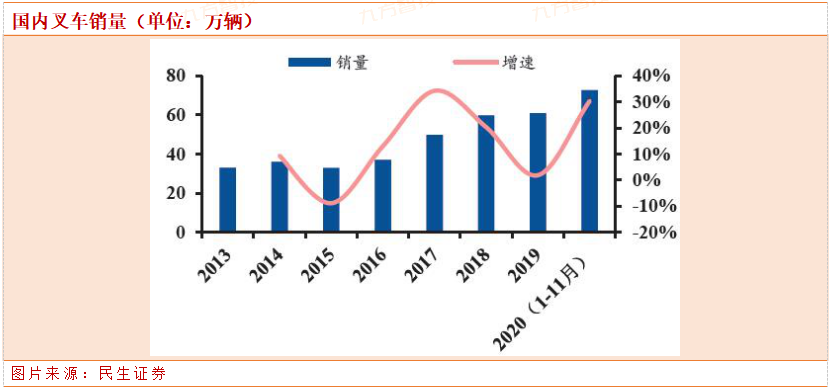

叉车行业高速发展,国内叉车销量增速较快。销量从2013 年的32.9 万辆增长至2019 年的60.8 万辆,CAGR 超过10%,行业波动上行。2020 年1-11 月国内叉车销量约73 万辆,同比增长30.3%;2020 年,一季度国内叉车行业景气度低谷之后,二季度销量出现明显回暖,4 月/5 月/6 月销量同比增速分别为23%/33%/57%,三季度景气度进一步提升,行业同比增速稳定在40%-70%的区间内,持续高增长。

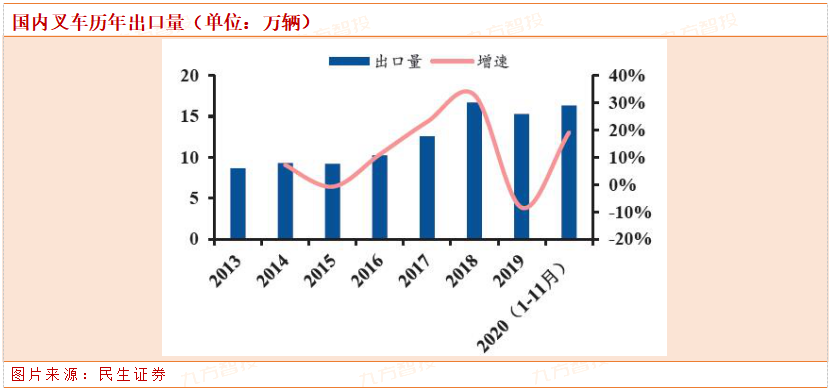

国内叉车出口量持续增长,海外市场竞争力不断增强。国内叉车出口量从2013 年的8.7 万辆增长至2019 年的15.3 万辆,CAGR 约达10%。2020 年1-11 月国内叉车出口量16.3 万辆,同比增长19.2%;其中6 月叉车出口量逐步回暖,8-11 月增速显著提升,平均增速达38.3%。

● 行业集中度加速提升,高景气度可持续

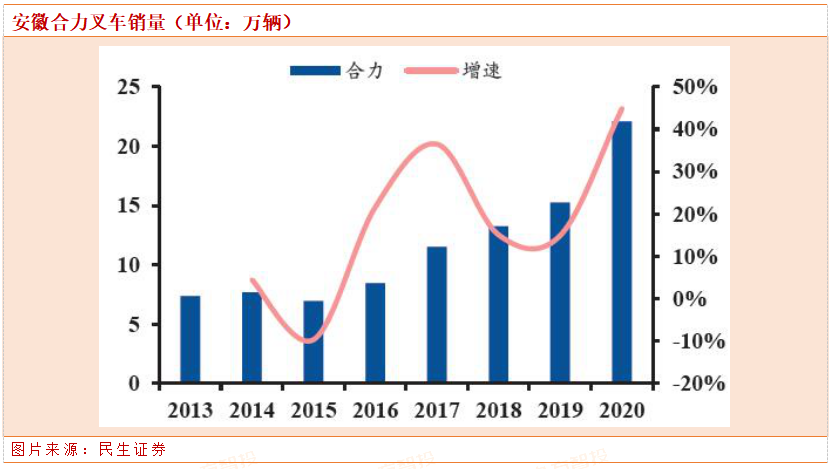

公司叉车销量增长稳健,市场份额逐步提升。公司叉车销量从2013 年的7.4 万辆增长至2019年的15.2 万辆,CAGR 为12.7%。2020 年公司叉车销量为22.1 万辆,同比增长44.9%,2020 年销量增速显著超出市场预期的15%左右的增速。

2013-2019 年,公司的市场份额保持在20%以上的水平,并且保持稳步增长,2020 年公司国内的市场份额提升到27.5%左右,行业集中度进一步提升,连续30 年保持国内第一。2020 年二季度,疫情对公司销量逐步消除,部分滞后的销量需求开始释放,4 月销量同比增速达到30%以上,并且在6 月达到80%以上,8 月和9 月的销量同比增速达到约97%,明显优于行业的平均增速,行业集中度加速提升。

2020 年四季度,由于行业的高景气度,供需关系趋于紧张,公司对部分叉车产品实施3-5%的涨价措施,到年底涨价幅度达到5-8%。我们认为,由于国内制造业的持续回暖、海外需求的增加以及人力替代等原因,国内叉车行业的高景气度是可持续的,公司作为行业龙头,有望获得超越行业的增速,业绩和销量的边际改善可期。

● 经营与估值分析

公司ROE 稳定增长,研发投入占比逐年上升。公司ROE 从2017 年的9%增长至2019 年的13.1%,CAGR 为20.6%;2020 年前三季度,ROE 为11.1%,同比增长10.2%。2017-2019 年,净利率、毛利率同步增长,公司财务状况良好。2017 年-2019 年,公司的研发投入分别为3.1 亿元、3.9 亿元、4.9 亿元,研发投入占营收比例逐年上升,研发投入的持续增长,是公司核心技术壁垒确立的关键。公司作为国内叉车龙头,拥有较为完善的产品营销网络、产品线及电动化智能化技术储备,未来将重点搭建海外销售渠道,逐步在全球建立公司品牌力,公司全球市占率将进一步提升,有望成为全球叉车巨头。

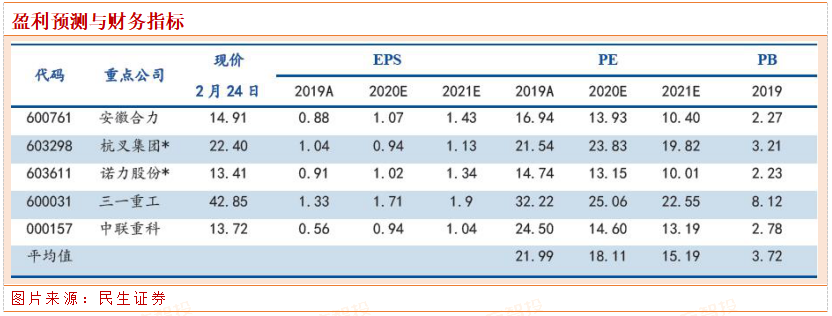

民生证券近期发布研报,预计公司2020-2022 年实现营业收入分别为125.24/145.75/170.24 亿元,实现归母净利润7.92/10.61/12.83 亿元,对应EPS 分别为1.1/1.4/1.7 元/股,目前股价对应PE 为14/10/9 倍。参考行业内5 家可比公司的估值情况,2021 年平均估值约为15.2 倍,安徽合力2021 年的估值约为10.4 倍,估值明显低于行业平均水平,考虑到公司为叉车行业龙头,销量和业绩确定性强,估值仍有较大的提升空间。此外,公司目前部分产品已经涨价,年底涨价幅度在5-8%,考虑到涨价后对盈利的支撑。

从PB 的角度看,公司目前PB 不足2.5 倍,明显低于叉车行业内可比公司的PB 水平,公司估值提升空间仍较大。综上所述,从PE 和PB 的角度,参考行业内可比公司的估值情况,结合公司的行业地位,公司估值仍有提升空间。